Con once proyectos aprobados y otros cinco a la espera de autorización, el Régimen de Incentivo para Grandes Inversiones abre para la minería local un panorama alentador. Los proyectos, los “nudos” y la expectativa antes del evento más importante del sector

La convención Argentina Mining se prepara para su próxima edición (del 2 al 4 de septiembre, en Salta) en un contexto bien particular: once proyectos mineros fueron aprobados bajo el RIGI por un total que ronda los USD 28.000 millones, en tanto otros cinco están a la espera de ser autorizados.

¿Por qué Argentina pasó, en poco más de dos años, de ser un destino que la minería miraba con cautela a concentrar semejante volumen de compromisos? De acuerdo con los organizadores del evento, una parte de la respuesta tiene que ver, efectivamente, con el RIGI (Régimen de Incentivo para Grandes Inversiones) creado por la Ley 27.742 de 2024. El programa establece que a los proyectos que superan los USD 200 millones se les garantiza estabilidad fiscal, aduanera y cambiaria durante 30 años, además de equiparar la carga impositiva argentina con la de Chile y Perú.

Otra parte del fenómeno se explica por el ordenamiento macroeconómico de los últimos años, que devolvió previsibilidad tanto al tipo de cambio como a las reglas para girar utilidades. “Pero hay un tercer factor que rara vez se menciona y que para las compañías pesa tanto como los anteriores: la calidad geológica de los yacimientos. Diecisiete provincias ya adhirieron al RIGI, y la ventana para solicitar el ingreso se cierra en julio de 2027”, explican desde Argentina Mining.

Uno a uno, los proyectos bajo el RIGI

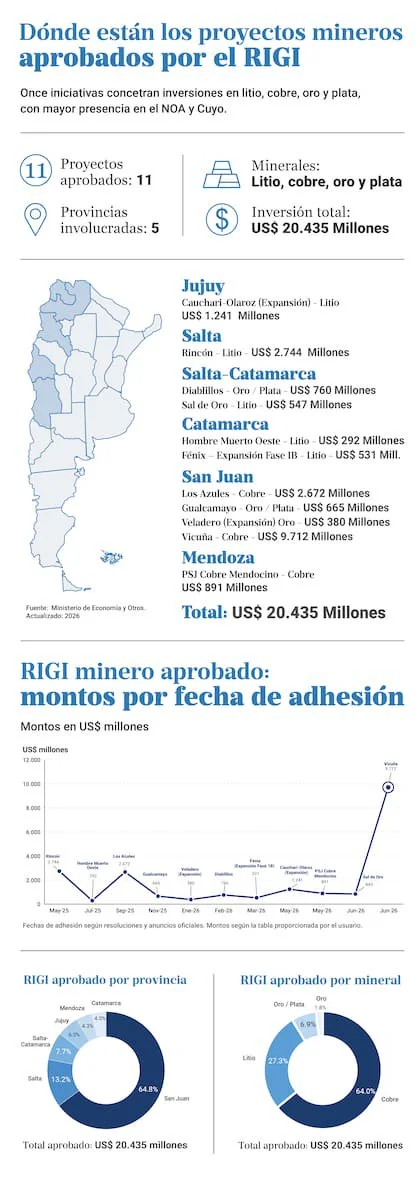

El proyecto más grande es Vicuña. Hablamos del joint venture entre BHP, la mayor minera del mundo, y Lundin Mining, que reúne los yacimientos Josemaría y Filo del Sol en la cordillera sanjuanina y prevé una inversión de USD 18.000 millones. Es el último que hasta el momento recibió la aprobación formal del RIGI para una primera etapa que implicará el desembolso de USD 9.712 millones.

En la lista le sigue Glencore, con El Pachón (en San Juan), y Agua Rica/MARA (en Catamarca), que suman entre ambos un poco más de USD 18.000 millones. La compañía se presentó también para acceder al RIGI, con la solicitud en etapa de estudio.

Tras adquirir Arcadium Lithium por USD 6.500 millones en 2025, Rio Tinto se convirtió en el principal productor de litio del país, con tres proyectos RIGI aprobados en Salta y Catamarca por más de USD 3.450 millones en conjunto. Rincón es el buque insignia: fue el primer proyecto minero en obtener la aprobación RIGI en mayo de 2025, con una inversión de USD 2.744 millones. La meta es producir 60.000 toneladas anuales de carbonato de litio (dos trenes de 25.000 t) en 2028.

Fénix, en Catamarca, suma su segunda ampliación bajo el RIGI por USD 531 millones, aprobada en marzo, y completa la flota de Rio Tinto el proyecto Sal de Vida, que espera la aprobación de su RIGI por USD 251 millones. Con esos tres proyectos en conjunto Rio Tinto consolidó a Salta y Catamarca como el corredor litífero más activo del país.

First Quantum avanza con Taca Taca, en Salta, por USD 5.250 millones. Y McEwen Copper tiene aprobados USD 2.672 millones para Los Azules, en San Juan, con foco en cobre catódico.

También en Salta, Posco (el líder siderúrgico surcoreano) tiene aprobado el RIGI para Sal de Oro, que comparte con Catamarca, por USD 547 millones, y la china Ganfeng Lithium (uno de los mayores productores mundiales del metal), en asociación con Lithium Argentina, solicitó su adhesión al Régimen en marzo para Pozuelos Pastos Grandes, un proyecto que prevé una inversión de USD 3.000 millones y una producción de 150.000 toneladas anuales.

Jujuy tiene un solo proyecto en el mapa del RIGI, aunque no menor. Exar, controlada por Ganfeng y Lithium Argentina, tiene aprobado el Régimen desde mayo para la ampliación de Caucharí Olaroz: USD 1.241 millones para sumar 45.000 toneladas anuales de carbonato de litio a una operación que ya produce 40.000 toneladas.

En la franja de los USD 600 a 900 millones aparecen tres proyectos con aprobación reciente. AbraSilver tiene su RIGI aprobado para Diablillos para producción de plata y oro, entre Salta y Catamarca por USD 760 millones. Minas Argentinas (Aisa) consiguió la aprobación para Gualcamayo (en San Juan) por USD 665 millones. Y Barrick/Shandong Gold ampliará Veladero con USD 380 millones.

La australiana Galán Lithium recibió la aprobación del RIGI en julio de 2025 para Hombre Muerto Oeste por USD 292 millones, un proyecto que, si bien es de menor escala que los de Rio Tinto o Glencore, consolida a Catamarca como uno de los nodos mineros más densos del país.

San Jorge, en Uspallata, Mendoza, es el primer proyecto minero de la provincia en entrar al RIGI, oficializado por la Resolución 801/2026. La inversión total asciende a USD 891 millones, de los cuales USD 613 millones corresponden al mínimo exigido por la ley para la etapa de construcción. Contempla una mina de cobre a cielo abierto con recuperación de oro como subproducto, cuya construcción arrancaría en junio de 2027 y operación comercial en enero de 2029.

Tres nudos a la vista: ¿cómo sortear los cuellos de botella?

Si bien las cifras de inversión comprometida son contundentes, especialistas del sector coinciden en algo: tres cuellos de botella van a definir si este panorama logra traducirse en producción real:

- Uno, la infraestructura logística y energética. El sector quiere triplicar exportaciones: pasar de USD 6.000 millones a más de USD 19.000 millones. Pero para eso necesita rutas, ferrocarriles, puertos y servicios que acompañen ese volumen. Si no los tiene, el problema ya no va a estar en la mina, sino en cómo sacar el mineral hacia el mundo. Michael Meding, gerente general de Los Azules, lo resume sin vueltas: “Energía, transporte, ferrocarril, carreteras: se necesita mucho capital y no es fácil”. El ejemplo más claro aparece en Salta: Taca Taca requiere una extensión ferroviaria de 182 kilómetros para conectarse con Chile, y todavía no está claro si esa obra la va a financiar el sector privado o el Estado. Una señal llegó con la privatización del Belgrano Cargas, presentada como la apuesta central para destrabar el embudo logístico.

- Dos, la cadena de proveedores. La minería funciona como un ecosistema, y ese ecosistema necesita empresas capaces de escalar en calidad, tiempos y estándares internacionales. El RIGI establece que hasta un 20% de las compras de un proyecto puede provenir de proveedores locales, pero las provincias tienen sus propias exigencias, que en muchos casos superan ampliamente ese piso: hay una superposición de marcos regulatorios que de no ordenarse puede generar problemas muy concretos en cuanto los proyectos pasen de la etapa de anuncio a la de construcción. A eso se suman las exenciones del RIGI, que permite importar con arancel cero insumos clave y pagarlos con dólares en el exterior sin que esos fondos pasen por la Argentina.

- Tres, el talento especializado. Los perfiles técnicos que pide el cobre escasean, y todos aseguran que la competencia por ellos va a crecer. En comparación con Chile, la Argentina tiene una ventaja: la base de contratistas que dejó el petróleo y el gas de Neuquén y el Golfo San Jorge, con capacidades que se pueden trasladar a logística de precisión y mantenimiento operacional. Sin embargo, siguen persistiendo cuellos de botella serios en nichos como laboratorios metalúrgicos y obra civil especializada en altura.

Salta, la Provincia “multimetálica”

Litio, cobre, oro: pocas provincias argentinas tienen los tres. Salta sí, y eso la posiciona en el tablero minero en un lugar singular, ya que encabeza el ranking nacional con once proyectos en cartera, por inversiones estimadas en USD 14.600 millones.

Como emblema para el litio tiene a Rio Tinto que avanza con el Proyecto Rincón; en el caso del cobre, a Taca Taca (uno de los proyectos insignia del país); y en oro y plata al proyecto Diablillos, de AbraSilver, en tanto ya produce oro con Lindero, de Mansfield. Esa diversidad le da a la provincia la posibilidad de no depender de un solo mineral ni un solo ciclo de precios. Al mismo tiempo, Salta concentra varios de los desafíos de infraestructura que van a definir el rumbo de todo el sector, empezando por la conectividad ferroviaria hacia el Pacífico. De ahí que se habla de un “laboratorio a escala” de lo que le sucede a toda la minería argentina.

Argentina Mining Norte 2026: encuentro, innovación y oportunidades

Del 2 al 4 de septiembre el Centro de Convenciones de Salta será sede de Argentina Mining Norte 2026, el evento internacional más importante del sector minero argentino que desde 1996 se hace cada dos años y cumple ahora 30 años acompañando el desarrollo de la minería local.

El encuentro constituye un espacio clave para hacer negocios, mostrar productos y servicios, conocer de primera mano las políticas y leyes mineras y seguir de cerca cómo avanzan los proyectos y los planes de exploración. Se esperan más de 2.000 participantes (entre referentes del sector y proveedores), al menos 50 oradores locales e internacionales y más de 300 stands.

En un escenario donde las inversiones ya comenzaron a acelerarse y los grandes proyectos avanzan hacia su etapa de ejecución, Argentina Mining Norte 2026 volverá a reunir a quienes toman las decisiones que definirán el próximo ciclo de crecimiento del sector. Después de tres décadas conectando a la industria, Argentina Mining entra en una nueva etapa: convertirse en el lugar donde comenzarán a definirse los próximos líderes de la minería argentina.

Contactate con la organización de Argentina Mining en https://argentinamining.ar/, o al mail info@argentinamining.com y whatsapp +54 9261 5354504