Para el analista Matías Daghero, las sucesivas crisis consolidaron una cultura de preservar el capital antes que hacerlo crecer. Hoy, afirma, el desafío es combinar ahorro con inversión para aprovechar nuevas oportunidades.

Argentina mantiene una de las mayores cantidades de dólares fuera del sistema financiero a nivel mundial. Según datos del INDEC citados por el analista financiero Matías Daghero, los argentinos conservan más de US$ 259.000 millones fuera de bancos y del circuito formal de inversiones, una cifra que ubica al país solo por detrás de Rusia.

Para Daghero, este fenómeno no responde simplemente a una «cultura del ahorro» ni a una preferencia por el dólar como refugio de valor. Se trata, sostiene, de una conducta moldeada por décadas de crisis económicas, que terminó convirtiéndose en un hábito heredado entre generaciones.

«Más de US$ 259.000 millones durmiendo en cajas fuertes, debajo de colchones y en cuentas que ni rinden. Eso no es casualidad ni cultura del ahorro. Es una herencia», afirma el especialista.

Una decisión marcada por la historia

El análisis repasa algunos de los episodios económicos que marcaron la relación de los argentinos con el sistema financiero.

Las hiperinflaciones de 1989 y 1990, con tasas anuales superiores al 3.000% y al 2.300%, respectivamente, y el Corralito de 2001, cuando millones de personas vieron restringido el acceso a sus depósitos bancarios, consolidaron la desconfianza hacia las entidades financieras.

Según Daghero, para quienes atravesaron esos procesos, guardar dólares fuera del sistema fue una estrategia de preservación del patrimonio y no una decisión de inversión.

«Tu papá no eligió guardar dólares. No tuvo otra opción», resume.

Sin embargo, considera que las nuevas generaciones heredaron ese comportamiento en un contexto completamente diferente, con herramientas de inversión mucho más accesibles que las disponibles hace dos décadas.

Ahorrar no siempre alcanza

Uno de los principales planteos del análisis apunta a diferenciar el concepto de ahorro del de inversión.

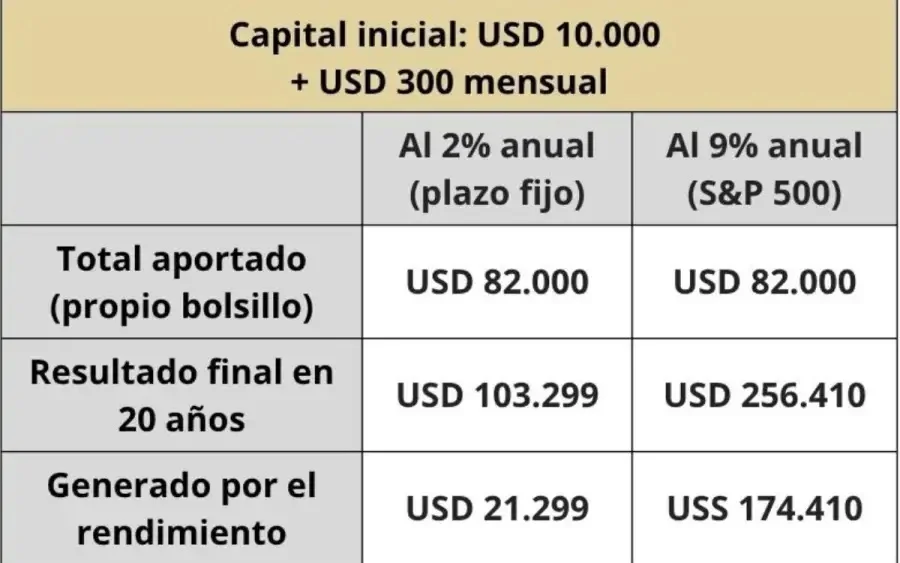

Daghero compara el rendimiento de un plazo fijo en dólares —que actualmente ronda entre el 2% y el 3% anual, según indica— con el desempeño histórico del índice S&P 500, que agrupa a las 500 principales empresas de Estados Unidos y que, medido en largos períodos, obtuvo un rendimiento promedio cercano al 9% anual.

Para ilustrar esa diferencia, plantea un ejercicio hipotético con un capital inicial de US$ 10.000 invertido durante 20 años.

Aunque aclara que los rendimientos pasados no garantizan resultados futuros, sostiene que la diferencia en el crecimiento del patrimonio puede multiplicarse varias veces únicamente por el efecto del interés compuesto.

El mismo fenómeno, explica, se potencia cuando además se realizan aportes mensuales periódicos.

«Es la diferencia entre que la plata trabaje un poco para vos o que trabaje muchísimo más que vos», sostiene.

El interés compuesto como aliado

Daghero remarca que la clave no está únicamente en ahorrar más, sino en aprovechar el tiempo.

Según explica, el interés compuesto comienza a generar diferencias desde el primer mes y no al final del período de inversión.

Por eso advierte que mantener durante años fondos inmovilizados o con rendimientos mínimos implica resignar parte del potencial de crecimiento del patrimonio.

«No es una frase motivacional: es matemática», afirma.

Un escenario con nuevas herramientas

El especialista sostiene que el acceso al mercado financiero cambió de manera significativa en los últimos años.

Hoy, señala, cualquier persona puede invertir desde Argentina utilizando únicamente un DNI y un teléfono celular, accediendo a instrumentos vinculados a empresas internacionales como Apple o Microsoft, al S&P 500, además de acciones locales, bonos corporativos, títulos públicos y otros activos financieros.

En ese sentido, considera que el desafío actual ya no pasa únicamente por acumular dólares, sino por analizar qué rendimiento obtiene cada parte del patrimonio.

«No hace falta convertir todos los ahorros en acciones de un día para otro. Hace falta saber exactamente dónde está parada la plata y cuánto está rindiendo», concluye Daghero, quien sostiene que postergar esa evaluación implica perder tiempo, uno de los factores más determinantes cuando se busca aprovechar el interés compuesto.