El principal banco de Wall Street consideró que las proyecciones oficiales para 2026 son factibles y advirtió que el verdadero desafío comenzará en 2027; sugirió que una emisión moderada en los mercados internacionales ayudaría a reducir más el riesgo país

JP Morgan consideró que el programa financiero presentado este lunes por el ministro de Economía, Luis Caputo, parte de supuestos “factibles” para 2026 y mantuvo su recomendación de sobreponderar los bonos argentinos.

Sin embargo, el principal banco de Wall Street también sometió la estrategia oficial a una prueba de estrés para responder la pregunta que más preocupa al mercado: qué ocurriría si la elección presidencial de 2027 se vuelve más competitiva y aumenta la incertidumbre política.

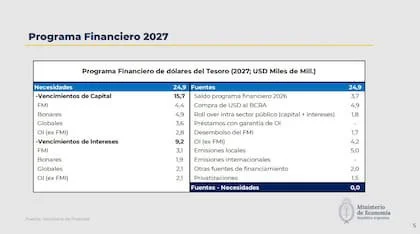

En un informe difundido tras la presentación del Ministerio de Economía, la entidad sostuvo que las proyecciones oficiales para 2026 son “factibles y, en términos generales, están alineadas con nuestro escenario base”. No obstante, advirtió que el verdadero desafío comenzará en 2027, cuando el programa dependerá de que el Tesoro logre renovar íntegramente los vencimientos de los bonos en dólares bajo ley local, sostenga el respaldo de los organismos multilaterales y consiga nuevas fuentes de financiamiento.

“El plan para 2027 se apoya en la continuidad del rollover de los bonos en dólares bajo ley local y en el apoyo de los organismos multilaterales, complementado con financiamiento bilateral adicional”, resumieron los estrategas del banco.

Para poner a prueba ese escenario, JP Morgan elaboró una simulación en la que asume una campaña presidencial más polarizada, con menor apetito de los inversores por los activos argentinos, menos ingresos por privatizaciones y un menor financiamiento proveniente de organismos internacionales.

En ese escenario alternativo, el banco redujo de US$5000 millones a US$2500 millones las emisiones previstas de Bonares bajo ley local, recortó de US$1500 millones a US$1000 millones los ingresos esperados por privatizaciones y disminuyó de US$4200 millones a US$3500 millones el financiamiento de organismos internacionales, excluido el Fondo Monetario Internacional (FMI).

Como consecuencia, calculó que el Tesoro debería comprarle al Banco Central unos US$10.700 millones, más del doble de los US$4900 millones previstos en el escenario base presentado por el Gobierno.

El informe aclaró, además, que ese ejercicio no incorpora dos factores adicionales que podrían incrementar las necesidades financieras. Por un lado, el eventual pago derivado de la sentencia firme por los bonos atados al PBI bajo legislación británica, estimado en unos US$1800 millones más intereses. Por otro, los vencimientos de los Bopreal, por hasta US$5300 millones durante 2027, que si bien no forman parte de las necesidades financieras del Tesoro, probablemente deban afrontarse con reservas del Banco Central.

“Esto refuerza la importancia de seguir ampliando los instrumentos de financiación —como han hecho las autoridades de forma proactiva—, manteniendo al mismo tiempo un ritmo sólido de reconstrucción de reservas para ayudar a mitigar la volatilidad propia de un año electoral. En general, 2026 ofrece cierto margen de maniobra y el progreso macroeconómico ha sido significativo, si bien aún queda trabajo por hacer para fortalecer la antifragilidad de cara a 2027”, afirmó JP Morgan.

La sugerencia sobre Wall Street

Más allá del escenario de estrés, JP Morgan también marcó una diferencia con la estrategia oficial respecto del regreso a los mercados internacionales. Mientras Caputo insistió en que no emitirá deuda externa mientras pueda conseguir financiamiento más barato mediante préstamos garantizados por organismos multilaterales y colocaciones en el mercado local, el banco considera que una emisión internacional, aunque sea de monto reducido, podría tener un beneficio adicional.

“Aunque la Argentina ha demostrado que puede alcanzar sus objetivos de financiamiento sin acceder a los mercados internacionales, creemos que una emisión moderada podría, por sí sola, contribuir a reducir aún más la prima de riesgo”, sostuvo.

Según la entidad, la experiencia reciente de países con una calificación crediticia similar, como Ecuador, Egipto y Pakistán, muestra que demostrar acceso al mercado ayudó a comprimir los spreads soberanos. Por eso, entiende que una colocación acotada también podría acelerar la reducción del riesgo país argentino.

El frente de los cupones PBI

Otra de las recomendaciones del informe apunta al litigio por los cupones atados al PBI bajo legislación británica. JP Morgan sostuvo que el programa financiero “estaría mejor servido” si incorporara explícitamente ese pasivo dentro de las necesidades previstas para 2027 junto con una fuente de financiamiento específica.

Si bien reconoció que el Gobierno podría obtener alguna ventaja táctica mientras continúan las disputas judiciales, el banco consideró que una resolución definitiva del conflicto tendría un efecto positivo sobre la percepción de riesgo de la Argentina. “Creemos que la compresión del riesgo país se aceleraría si la Argentina extinguiera finalmente este reclamo pendiente”, señaló.

Pese a esos riesgos, JP Morgan mantuvo sin cambios su estrategia para la deuda argentina. El banco reiteró su recomendación de overweight (sobreponderar) en su cartera de mercados emergentes al considerar que “la historia positiva de los fundamentos permanece intacta” y que los bonos argentinos todavía ofrecen valor relativo frente a otros soberanos con una calificación similar.