La colocación complementó la licitación realizada el viernes y marcó el cierre de las operaciones previstas para el mes. La atención quedó puesta en las señales que dejó la estrategia oficial para el mercado financiero.

El Gobierno completó este lunes, a través de la Secretaría de Finanzas, una nueva colocación de deuda en dólares al adjudicar u$s100 millones del Bonar 2028 (AO28), en el marco del cierre del cronograma de licitaciones de junio.

La operación se realizó al mismo precio que la subasta anterior y se suma al resultado obtenido por el Tesoro el viernes pasado, cuando logró un rollover del 81,3% de sus vencimientos en pesos, una estrategia que, según distintos analistas, permitirá incrementar la liquidez del mercado.

La Secretaría de Finanzas informó que en la licitación adjudicó un total de u$s100 millones del Bonar 2028 (AO28). En la colocación realizada el 26 de junio, el organismo había recibido ofertas por u$s691 millones y adjudicado u$s100 millones a una tasa interna de retorno efectiva anual (TIREA) del 7,83%. Según Max Capital, con la operación de este lunes se completó el cupo previsto para esta emisión.

Cómo fue el cierre de las licitaciones de junio

La colocación en dólares complementa la licitación realizada el viernes, en la que el Tesoro adjudicó $13,2 billones frente a vencimientos por $16,3 billones, alcanzando un rollover del 81,3%.

De acuerdo con Dhalmore Capital, el Gobierno optó por no refinanciar la totalidad de los vencimientos porque contaba con margen para hacerlo gracias a una tasa de caución del 25,5% y depósitos por $11,7 billones en el Banco Central. La consultora sostuvo que el Tesoro "tenía margen para no refinanciar la totalidad de los vencimientos y priorizar una recomposición de la liquidez".

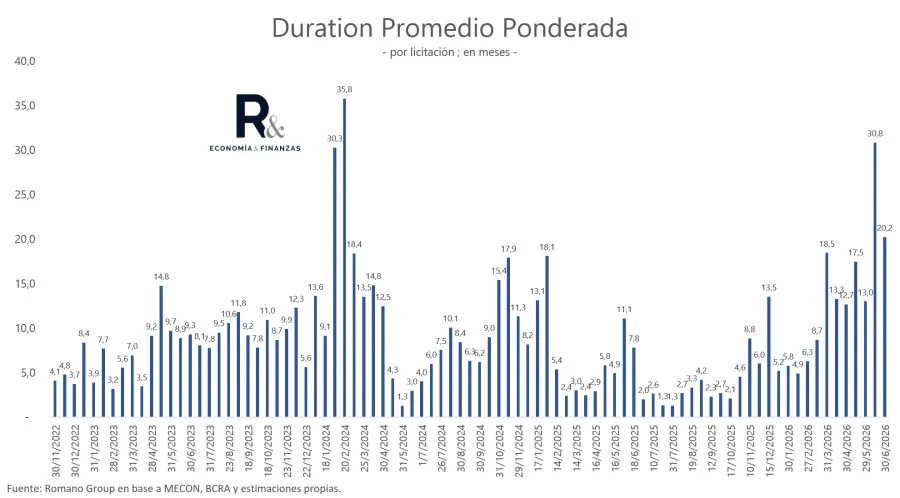

En la misma línea, Salvador Vitelli, Head of Research de Romano Group, señaló que el resultado implicará una "inyección de liquidez por $3,05 billones" el 30 de junio. Además, indicó que la nueva Lecap S13N6, el bono TAMAR TML27 y el Boncer TXMD9 explicaron cerca del 80% del financiamiento obtenido, elevando la duración promedio ponderada de la deuda hasta los 20 meses.

Los informes privados también coincidieron en que el Tesoro convalidó rendimientos superiores a los observados en el mercado secundario para buena parte de los instrumentos. Dhalmore Capital destacó que esa estrategia permitió extender los plazos de la deuda principalmente mediante bonos duales, CER y TAMAR, mientras que Max Capital calculó una duración promedio de 614 días para la colocación.

En cuanto a la demanda, la nueva Lecap con vencimiento en noviembre de 2026 fue el instrumento más solicitado. Los bonos duales también concentraron un importante interés de los inversores, mientras que los títulos ajustados por CER y los TAMAR fueron utilizados para ampliar el plazo promedio del financiamiento.

Por el contrario, el segmento dollar-linked mostró un menor interés. Dhalmore Capital indicó que la demanda fue reducida "incluso ofreciendo premio respecto al mercado secundario", mientras que Vitelli sostuvo que "no hubo gran apetito por dollar-linked", al considerar que la cobertura cambiaria se realizó principalmente mediante el mercado de estos instrumentos y los contratos de futuros.

Por último, para los analistas, el rollover inferior al 100% permitirá que queden más pesos disponibles en el sistema financiero. Tanto Dhalmore Capital como Max Capital coincidieron en que esa mayor liquidez podría contribuir a moderar las tasas de corto plazo en el mercado secundario durante los próximos días, luego del cierre de las licitaciones de deuda correspondientes a junio.